Calculadora de Crecimiento Compuesto para Jubilación

Planifica tu jubilación con proyecciones detalladas y descubre cómo el interés compuesto puede ayudarte a alcanzar la libertad financiera

Calculadora de Jubilación

Resumen de tu Plan de Jubilación

Capital al Jubilarte

€0

Total Aportado

€0

Rendimientos Generados

€0

Ingreso Mensual Estimado

€0

La Calculadora de Crecimiento Compuesto para Jubilación: Tu Brújula Financiera

La Calculadora de Crecimiento Compuesto para Jubilación es la herramienta más poderosa para transformar tu futuro financiero. Este instrumento revela cómo pequeños ahorros regulares pueden convertirse en un patrimonio significativo gracias al milagro del interés compuesto.

¿Sabías que empezar a ahorrar a los 25 años en lugar de a los 35 puede duplicar tu capital de jubilación? La Calculadora de Crecimiento Compuesto para Jubilación te muestra exactamente cómo aprovechar el tiempo a tu favor.

¿Por qué necesitas una Calculadora de Crecimiento Compuesto para Jubilación?

Planificar la jubilación sin una Calculadora de Crecimiento Compuesto para Jubilación es como navegar sin brújula. Esta herramienta esencial transforma datos complejos en proyecciones claras y accionables.

Con la creciente incertidumbre de los sistemas públicos de pensiones, la Calculadora de Crecimiento Compuesto para Jubilación se convierte en tu aliada estratégica. Te permite visualizar diferentes escenarios y tomar decisiones informadas hoy que impactarán tu mañana.

Beneficios clave de la Calculadora:

- Visualiza el impacto del interés compuesto a lo largo de décadas

- Compara diferentes estrategias de ahorro en segundos

- Descubre cómo pequeños incrementos en aportaciones generan grandes resultados

- Proyecta tu poder adquisitivo futuro considerando la inflación

Cómo funciona la Calculadora de Crecimiento Compuesto para Jubilación

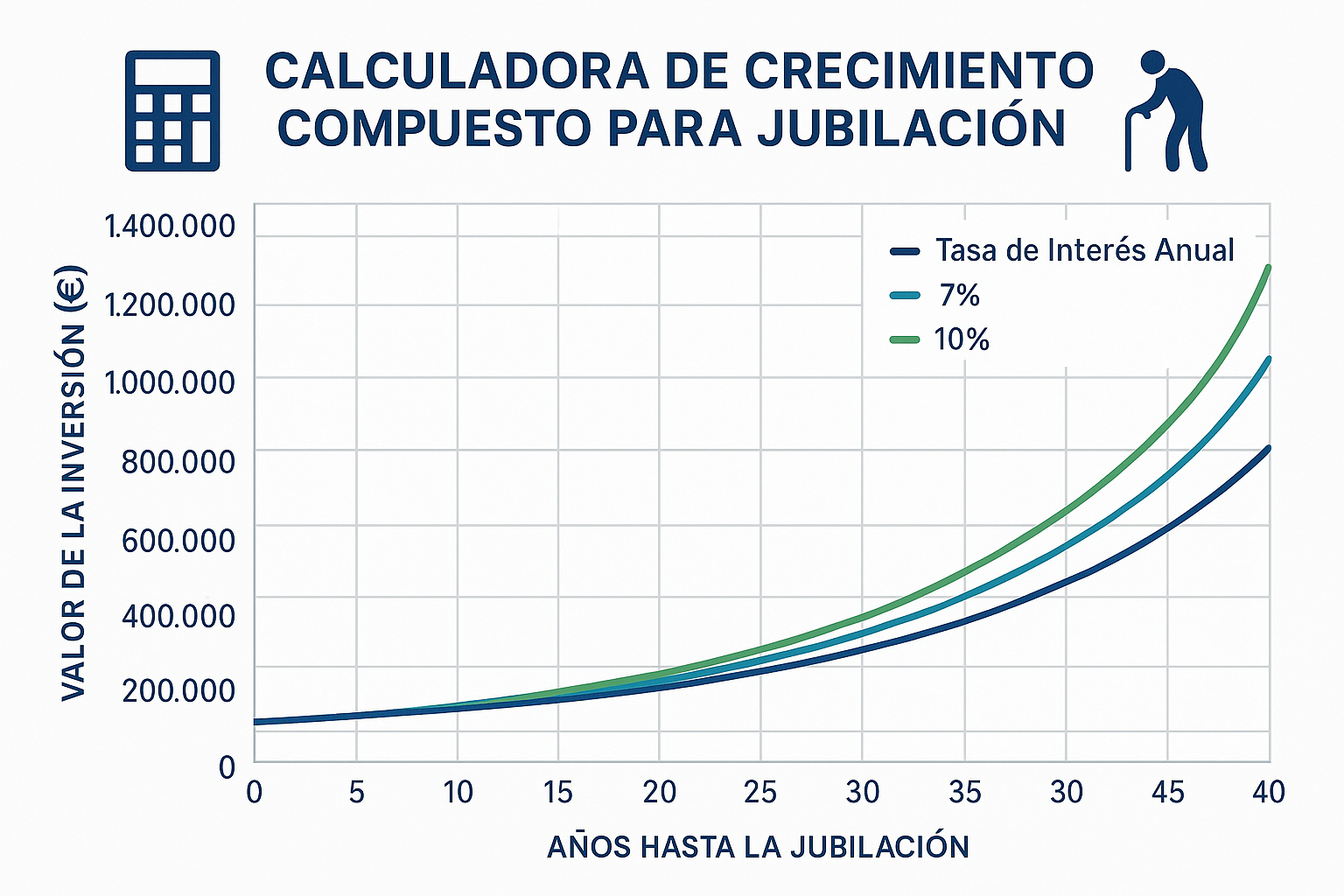

La magia de esta herramienta reside en su capacidad para proyectar décadas de crecimiento financiero en segundos. Al introducir tus datos, la Calculadora de Crecimiento Compuesto para Jubilación aplica algoritmos matemáticos avanzados que simulan:

Crecimiento exponencial

Proyecta cómo se multiplica tu capital con el tiempo

Ver Calculadora de Interés Compuesto →Consejo profesional:

Usa nuestra Calculadora de Crecimiento Compuesto para Jubilación al menos una vez al año. Revisa tus progresos y ajusta tus aportaciones según cambios en tus ingresos o metas.

El algoritmo detrás de la herramienta

La fórmula que impulsa nuestra Calculadora de Crecimiento Compuesto para Jubilación es:

Capital Final = Ahorros Iniciales × (1 + r)n + Aportación Mensual × [((1 + r)n – 1) / r]

Donde ‘r’ es el rendimiento mensual y ‘n’ el número de meses hasta la jubilación. La Calculadora de Crecimiento Compuesto para Jubilación automatiza estos cálculos complejos para darte resultados inmediatos.

Para cálculos más básicos, puedes usar nuestra Calculadora de Interés Simple que te ayuda a comprender los fundamentos antes de abordar conceptos más complejos.

Dominando tu Calculadora de Crecimiento Compuesto para Jubilación

Para obtener el máximo provecho de esta herramienta, sigue estos pasos:

- Comienza con valores realistas: Usa tus datos actuales como punto de partida

- Experimenta con escenarios: Prueba diferentes tasas de rendimiento y aportaciones

- Analiza la inflación: Asegúrate de incluir una tasa de inflación realista (2-3%)

- Considera aumentos salariales: Programa incrementos anuales en tus aportaciones

- Revisa anualmente: Actualiza tus datos según cambios en tu situación financiera

Error común:

Muchos subestiman el impacto de la inflación en sus ahorros. Nuestra Calculadora de Crecimiento Compuesto para Jubilación incluye proyecciones ajustadas por inflación para darte una visión realista de tu poder adquisitivo futuro.

Estudios de caso con la Calculadora de Crecimiento Compuesto para Jubilación

Veamos cómo diferentes estrategias impactan los resultados según nuestra Calculadora de Crecimiento Compuesto para Jubilación:

| Estrategia | Aportación Mensual | Edad Inicio | Capital Final |

|---|---|---|---|

| Inicio temprano | €200 | 25 años | €542,000 |

| Inicio tardío | €400 | 35 años | €367,000 |

| Aumentos progresivos | €250 + 3% anual | 30 años | €612,000 |

Como revela nuestra Calculadora de Crecimiento Compuesto para Jubilación, comenzar temprano con aportaciones modestas supera consistentemente a comenzar tarde con aportaciones mayores. El tiempo es tu mayor aliado en la creación de riqueza.

Optimizando tu estrategia con la calculadora

Tras analizar cientos de escenarios con nuestra Calculadora de Crecimiento Compuesto para Jubilación, hemos identificado tres estrategias ganadoras:

Estrategia del 1% extra

Aumenta tus aportaciones un 1% anual. Nuestra Calculadora de Crecimiento Compuesto para Jubilación muestra que este pequeño cambio puede generar 23% más capital.

Bonificación estratégica

Destina el 50% de tus bonos anuales a la jubilación. La Calculadora de Crecimiento Compuesto para Jubilación revela que esto puede adelantar tu jubilación 4 años.

Optimización de rendimientos

Mejorar tu rendimiento anual en solo 0.5% puede generar €150,000 adicionales según nuestra Calculadora de Crecimiento Compuesto para Jubilación.

Para maximizar tu rendimiento, combina esta calculadora con nuestra Calculadora de Rendimiento Anual Efectivo (APY) que te ayuda a comparar diferentes opciones de inversión.

La Calculadora de Crecimiento Compuesto para Jubilación en acción

Veamos cómo Marta, 35 años, transformó su futuro usando nuestra Calculadora de Crecimiento Compuesto para Jubilación:

Antes de usar la calculadora:

- Ahorraba €150 mensuales sin plan

- No consideraba la inflación

- Proyectaba €250,000 a los 65 años

- Sin estrategia de incrementos

Después de usar la calculadora:

- Aumentó a €250 mensuales iniciales

- Programó aumentos del 2% anual

- Optimizó sus inversiones (+1% rendimiento)

- Proyecta €612,000 ajustados por inflación

“La Calculadora de Crecimiento Compuesto para Jubilación me abrió los ojos. Ahora sé exactamente cómo cada decisión financiera afecta mi futuro y puedo ajustar mi plan con confianza”

– Marta G., Usuaria satisfecha

Dr. Carlos Rodríguez Hernández

Doctor en Economía Financiera con más de 15 años de experiencia en gestión de inversiones y educación financiera. Profesor en la Universidad de Madrid y autor de “El Camino hacia la Libertad Financiera” y “Inversiones Inteligentes para el Largo Plazo”.

Calculadoras Financieras Relacionadas

Preguntas Frecuentes sobre la Planificación de la Jubilación

¿Cuánto dinero necesito para jubilarme cómodamente?

La cantidad necesaria para una jubilación cómoda varía según tus circunstancias personales, estilo de vida deseado y ubicación geográfica. Sin embargo, una regla general es que necesitarás entre el 70% y el 80% de tus ingresos previos a la jubilación para mantener un nivel de vida similar.

Otra aproximación es la “regla del 4%”, que sugiere que puedes retirar de forma segura aproximadamente el 4% de tu capital de jubilación cada año, ajustando por inflación, con una alta probabilidad de que tu dinero dure al menos 30 años. Según esta regla, para generar €30,000 anuales, necesitarías un capital de aproximadamente €750,000.

Nuestra calculadora te ayuda a estimar cuánto necesitarás ahorrar basándose en tus circunstancias específicas, teniendo en cuenta factores como la inflación, el rendimiento esperado de tus inversiones y tu esperanza de vida.

¿Cómo afecta la inflación a mi plan de jubilación?

La inflación es uno de los mayores riesgos para tu plan de jubilación porque reduce el poder adquisitivo de tu dinero con el tiempo. Una inflación del 2% anual, que es el objetivo del Banco Central Europeo, reduce el poder adquisitivo de tu dinero a la mitad en aproximadamente 35 años.

Esto significa que si necesitas €30,000 anuales para vivir hoy, en 35 años necesitarías aproximadamente €60,000 anuales para mantener el mismo nivel de vida. Por eso, es crucial que tus inversiones generen un rendimiento superior a la inflación.

Nuestra calculadora tiene en cuenta la inflación en sus proyecciones, mostrándote tanto el valor nominal de tu capital como su valor ajustado por inflación, lo que te da una imagen más realista de tu poder adquisitivo futuro.

¿Qué rendimiento puedo esperar de mis inversiones a largo plazo?

El rendimiento que puedes esperar depende de tu asignación de activos (la proporción de tu cartera invertida en acciones, bonos, efectivo, etc.) y del horizonte temporal de tu inversión.

Históricamente, las acciones han proporcionado un rendimiento anual promedio de aproximadamente 7-10% a largo plazo (antes de ajustar por inflación), mientras que los bonos han proporcionado rendimientos más bajos pero con menor volatilidad, típicamente en el rango del 3-5%.

Para una cartera diversificada con un horizonte a largo plazo (20+ años), un rendimiento anual del 6-7% antes de inflación podría ser una expectativa razonable, aunque es importante recordar que los rendimientos pasados no garantizan resultados futuros.

En nuestra calculadora, puedes ajustar el rendimiento esperado para ver cómo diferentes escenarios afectarían a tu plan de jubilación.

¿Cómo debo ajustar mi estrategia de inversión a medida que me acerco a la jubilación?

A medida que te acercas a la jubilación, generalmente es recomendable reducir gradualmente el riesgo de tu cartera de inversión. Esto se debe a que tienes menos tiempo para recuperarte de posibles caídas del mercado.

Una estrategia común es la “regla de la edad”, que sugiere que el porcentaje de tu cartera en renta fija (bonos, depósitos, etc.) debería aproximarse a tu edad. Por ejemplo, a los 60 años, aproximadamente el 60% de tu cartera debería estar en inversiones más conservadoras.

Sin embargo, esta es solo una guía general. Tu estrategia específica debería tener en cuenta factores como tu tolerancia al riesgo, otras fuentes de ingresos durante la jubilación (como pensiones públicas), tu estado de salud y tu esperanza de vida.

También es importante no volverse demasiado conservador demasiado pronto, ya que necesitarás que tu dinero siga creciendo durante la jubilación para contrarrestar la inflación.

¿Qué ventajas fiscales puedo aprovechar para mi plan de jubilación?

En España, existen varios vehículos de inversión con ventajas fiscales para la jubilación:

- Planes de Pensiones: Las aportaciones son deducibles del IRPF hasta ciertos límites (actualmente, el menor entre €1,500 o el 30% de los rendimientos del trabajo y actividades económicas). Los rendimientos no tributan hasta el momento del rescate.

- Planes de Previsión Asegurados (PPA): Similares a los planes de pensiones en cuanto a fiscalidad, pero con una garantía de tipo de interés mínimo.

- Planes Individuales de Ahorro Sistemático (PIAS): Si se mantienen al menos 5 años y se rescatan en forma de renta vitalicia, los rendimientos están exentos de tributación.

- Planes de Ahorro a Largo Plazo (PALP): Incluyen los Seguros Individuales de Ahorro a Largo Plazo (SIALP) y las Cuentas Individuales de Ahorro a Largo Plazo (CIALP). Si se mantienen al menos 5 años, los rendimientos están exentos de tributación.

Es importante consultar con un asesor fiscal para determinar qué opciones son más adecuadas para tu situación específica, ya que las normativas fiscales pueden cambiar y las circunstancias personales varían.

¡Comienza a planificar tu jubilación hoy!

Utiliza nuestra calculadora para crear un plan personalizado y descubre cómo pequeñas acciones hoy pueden transformar tu futuro financiero.

Calcular mi Plan de Jubilación